Für die umsatzstarken Länder Deutschland, Spanien und Italien sollen zusätzliche Daten in den Forecast einbezogen werden, um zu überprüfen, ob die Prognosegenauigkeit danach steigt. Dies kann über dynamisch regressive Modelle realisiert werden. Die Spezifikation der DR-Modelle wird am Beispiel von Deutschland erläutert. Die zusätzlich verfügbaren Informationen lassen sich in die zwei Kategorien „Mitbewerber Umsätze“ und „Marketingkennzahlen“ unterteilen. Weil diese logisch betrachtet unterschiedliche Ansätze zur Erklärung der Zielvariable „Monatsumsätze Palexia“ darstellen, werden zunächst separate DR-Modelle für beide Kategorien spezifiziert.

Einbezug von Monatsumsätzen der Mitbewerber in Deutschland

Neben der Zeitreihe der Zielvariable „Monatsumsatz Palexia“ stehen die Umsatzentwicklungen von sechs Mitbewerbern im N2A Markt zu Verfügung. Im Rahmen der explorativen Analyse (siehe 4.3) wurden Korrelationen zu den Zeitreihen einiger Wettbewerber festgestellt. Im Rahmen des DR-Modells wird versucht diese Informationen auszunutzen. Aufgrund der Linearität des Trendverhaltens der Zeitreihen erscheint die Annahme eines multiplen linearen Regressionsmodells plausibel. Wie in Abschnitt 3.4 erläutert, wird in DR-Modellen das Auftreten von Autokorrelation im Fehlerterm zugelassen. 𝜂𝑡 kann demnach durch ein SARIMA(p,d,q)x(P,D,Q)12 Modell erklärt werden.

(4.4.12) 𝑦𝑡 = 𝛽1𝑥1,𝑡 + ⋯ + 𝛽k𝑥k,𝑡 + 𝜂𝑡

Zur Wahl der Spezifikation von (4.4.12) können Informationskriterien verwendet werden. Betrachtet man eine bestimmte Kombination von Regressoren Xi (z.B. X1 = Monatsumsatz Targin, X2 = Monatsumsatz Fentanyl), so kann das optimale 𝜂𝑡 für diese Kombinationsmöglichkeit unter Minimierung der Informationskriterien bestimmt werden. Wie bei der Anpassung von ARIMA Modellen in 4.4.1 ausgeführt wurde, gilt dies nur unter der Prämisse fester Parameter d und D, weil dieses eine Vergleichbarkeit der Informationskriterien über verschiedene Modellspezifikationen gewährleistet.

Ziel ist es, die Kombinationsmöglichkeit von Regressoren Xi zu ermitteln, die zum geringsten AICc führt. Weil die Kombinationsmenge der Regressoren mit 26 = 64 überschaubar ist, wurde folgender Algorithmus zur Spezifikation von (4.4.12) verwendet:

„Optimal Regressor Subset“ Algorithmus:

1. Festlegung von d=1 und D=0 in den SARIMA(p, d, q)x(P, D, Q)12 Modellen zur Erklärung von 𝜂𝑡 .

2. Iteration über alle Kombinationen von Regressoren und Berechnung des jeweiligen AICc (unter Optimierung von 𝜂𝑡 ),

3. Wahl des minimalen AICc unter allen Kombinationsmöglichkeiten von Regressoren.

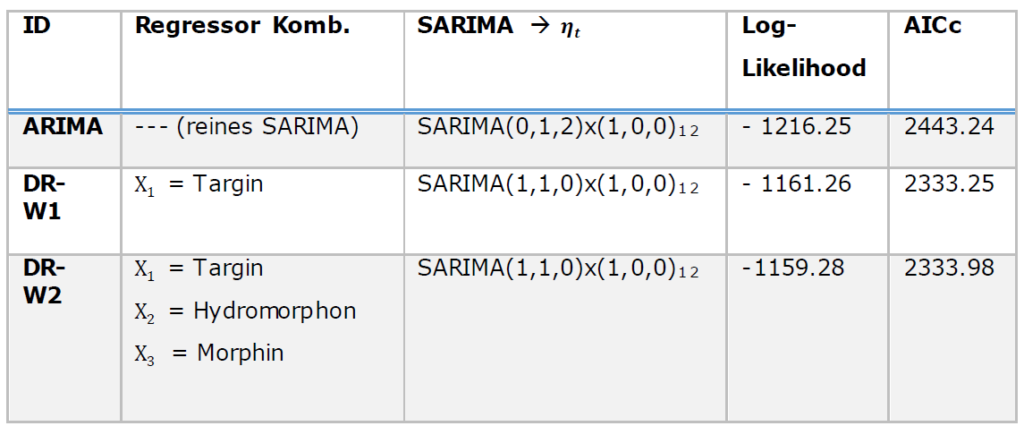

Das Ergebnis des Algorithmus‘ ist in Tabelle 6 dargestellt. Die Modelle DR-W1 und DRW2 sind gemessen am AICc die Optimalsten unter den berechneten Modellen und weisen gegenüber einem reinem ARIMA Modell ein deutlich geringeres AICc auf.

Das Modell DR-W1 verwendet als Regressor ausschließlich Targin. Das Modell DR-W2 enthält mit Hydromorphon und Morphin zwei weitere Regressoren. Beide Modelle unterscheiden sich nur geringfügig in ihrem AICc und werden daher für die weitere Untersuchung berücksichtigt.

Einbezug von Marketing Kennziffern

Neben den Daten der Wettbewerber stehen auch Zeitreihen der Kennzahlen „Number of Calls“ und „Share of Noise“ zur Verfügung. Die Kennzahl „Number of Calls“ (NoC) bezeichnet die Anzahl von Anrufen im Kontext des Vertriebes. Die Kennzahl „Share of Noise“ (SoN) ist als Anteil der Promotionsausgaben des Produktes an den Promotionsausgaben des Gesamtmarktes (N2A Market) definiert. Die gegebenen Werte der beiden Kennzahlen beziehen sich jeweils auf das Produkt Palexia. Die Kennzahlen werden wiederum auf monatlicher Basis erhoben, sodass sie in äquidistanten Zeitreihen vorliegen.

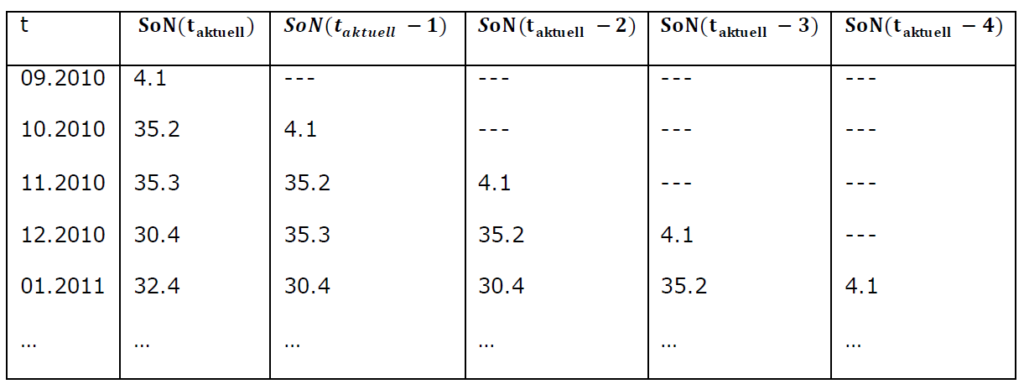

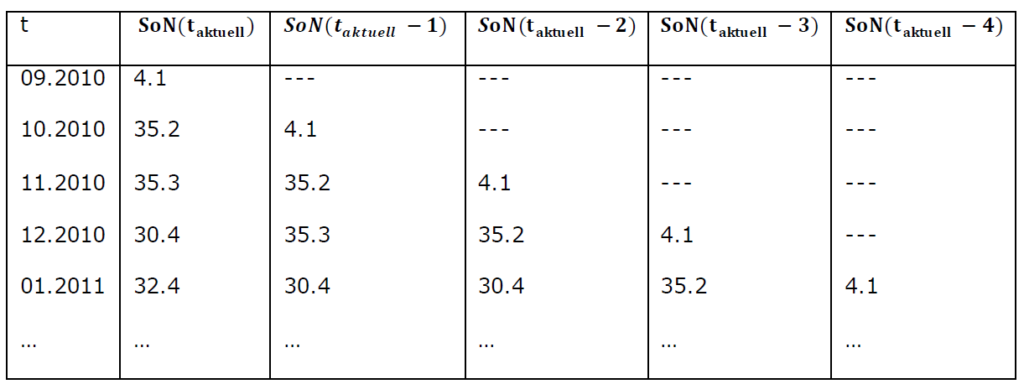

In Bezug auf Marketingmaßnahmen lässt sich die Annahme treffen, dass diese (auch) mit Zeitverzögerung auf den Umsatz wirken können. Aus den gegebenen Zeitreihen werden daher weitere zeitversetzte Variablen abgeleitet. Tabelle 7 veranschaulicht das Prinzip am Beispiel der Kennzahl „Share of Noise“. Es ist ersichtlich, dass bei tv = 4 Zeitverschiebungen auf die ersten vier Beobachtungen der originären Zeitreihe verzichtet werden muss, da nur vollständige Datensätze in das Regressionsmodell einfließen dürfen.

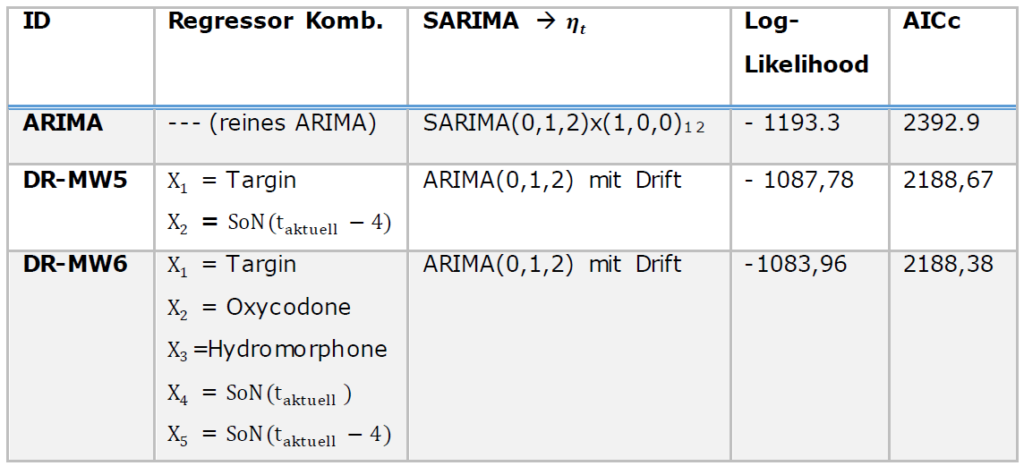

Das Benchmark ARIMA Modell sollte jeweils auf der gleichen Datengrundlage wie die zu vergleichenden DR-Modelle basieren. Da im Falle der Marketing Kennzahlen auf die ersten 4 Beobachtungen der Zeitreihe verzichtet werden muss, wird das Benchmark Modell ebenfalls auf der reduzierten Zeitreihe basierend geschätzt. Dies erklärt die unterschiedlichen Log-Likelihoods und Informationskriterien der ARIMA Benchmarks in Tabelle 6 und Tabelle 8.

DR-Modelle mit Regressoren der (zeitversetzten) Kennzahl „Number of Calls“ sind gemessen am AICc schlechter als Modelle mit der (zeitversetzten) Kennzahl „Share of Noise“. Weil der Anteil der Promotionsausgaben am Gesamtmarkt die allgemeinere Marketingkennzahl darstellt, werden in der Folge DR-Modelle in Abhängigkeit dieses Regressors diskutiert. Tabelle 8 zeigt, dass die DR-Modelle mit zeitversetzten „SoN“ als Regressoren (DR-M3 und DR-M4) kleinere Log-Likelihood und AICc Werte aufweisen, als das reine ARIMA Benchmark Modell.

DR-Modelle mit kombinierten Regressoren

Zuletzt werden DR-Modelle untersucht, die gleichzeitig das Wettbewerbsverhalten der Mitbewerber sowie die Marketingkennziffer Share of Noise miteinbeziehen. Bei der Kombination dieser Regressoren, liegt der Schluss nahe, die bereits gefundenen Variablen der Modelle DR-W1 und DR-W2 sowie DR-M1 und DR-M2 miteinander zu kombinieren. Weil die Regressoren aber auch untereinander interagieren (d.h. stochastisch voneinander abhängen), führt dies nicht zwangsläufig zur optimalen Lösung gemessen am Informationskriterium AICc. Um diese zu ermitteln wurde der „Optimal Regressor Subset“ Algorithmus erneut auf eine vergrößerte Regressormenge angewendet, die nun 11 Elemente enthält (6 Wettbewerbervariablen und 5 Share of Noise Variablen). Analog zur Schätzung der Modelle DR-M3 und DR-M4 wurden die ersten vier Beobachtungen jeder Variable zur Sicherstellung vollständiger Datensätze verworfen. Die Benchmark ARIMA Modelle aus Tabelle 8 und Tabelle 9 sind folglich identisch. Es zeigt sich, dass die kombinierten DR-Modelle DR-MW5 und DR-MW6 deutlich geringere (= bessere) AICc Werte aufweisen, als die DR-Modelle, die nur die zeitversetzte Marketingkennzahl „Share of Noise“ miteinbeziehen.

Recent Comments